Iva agevolata al 10% su sanitari e rubinetterie da bagno ... e non solo - Ecco come calcolarne il valore con GIM

Negli interventi di manutenzione ordinaria e straordinaria di immobili abitativi, in caso di prestazioni di servizi che comportino la fornitura di "beni significativi" è prevista l'IVA agevolata al 10%.

La normativa di riferimento per i "beni significativi" è l'art. 7, comma 1, lett. b), della Legge 23 dicembre 1999, n. 488, che ha previsto l’aliquota IVA ridotta del 10% per i lavori di manutenzione ordinaria e straordinaria di cui all’art. 31, primo comma, lettere a) e b), della Legge 5 agosto 1978, n. 457, purché siano eseguiti su immobili a prevalente destinazione abitativa privata.

Nel predetto articolo 7 vengono indicati come beni cosiddetti di valore significativo quelli che risultano autonomamente funzionali rispetto all’esecuzione dei lavori, forniti nell’ambito della prestazione agevolata; tra questi sono compresi sanitari e rubinetterie da bagno.

L’agevolazione riguarda le prestazioni di servizi complessivamente intese, per cui si estende, in linea generale, anche alle materie prime e semilavorate ed altri beni necessari per i lavori forniti nell’ambito dell’intervento agevolato.

Con la circolare 15/E del 12 luglio 2018, l’Agenzia delle Entrate fornisce chiarimenti sui "beni significativi" e su quando e come si applica l’IVA agevolata al 10% in caso di lavori di recupero del patrimonio edilizio.

Questa prevede che l’aliquota ridotta si applica soltanto fino a concorrenza del valore della prestazione considerato al netto del valore dei beni stessi per cui bisogna scorporare il valore dei beni significativi come segue:

- una parte del valore è assoggettata a IVA agevolata al 10%

- la rimanente parte sconta l’IVA ordinaria al 22%

Il valore delle materie prime e semilavorate, nonché degli altri beni necessari per l’esecuzione dei lavori, forniti nell’ambito della prestazione agevolata, NON deve essere individuato autonomamente in quanto confluisce in quello della manodopera.

CONCLUDENDO

Se in un intervento di una manutenzione ordinaria o straordinaria sono previsti anche la fornitura di beni significativi l'aliquota IVA applicata è così suddivisa:

- se il valore del bene significativo fornito NON supera la metà di quello dell’intera prestazione l'aliquota IVA del 10% si applica sull'intero valore del bene,

- se il valore del bene significativo fornito supera tale limite, l’aliquota del 10 % si applica solo alla differenza tra il valore complessivo dell'intervento e quello dei beni significativi; sul valore rimanente del bene significativo viene applicata l’aliquota ordinaria.

Di seguito un esempio pratico con GIM di come creare una fattura di vendita.

N.B. Lo stesso iter vale anche con la versione GRATUITA di GIM Free per tutti gli altri documenti di vendita: preventivi, ordini e ddt.

ESEMPIO con GIM

CASO:

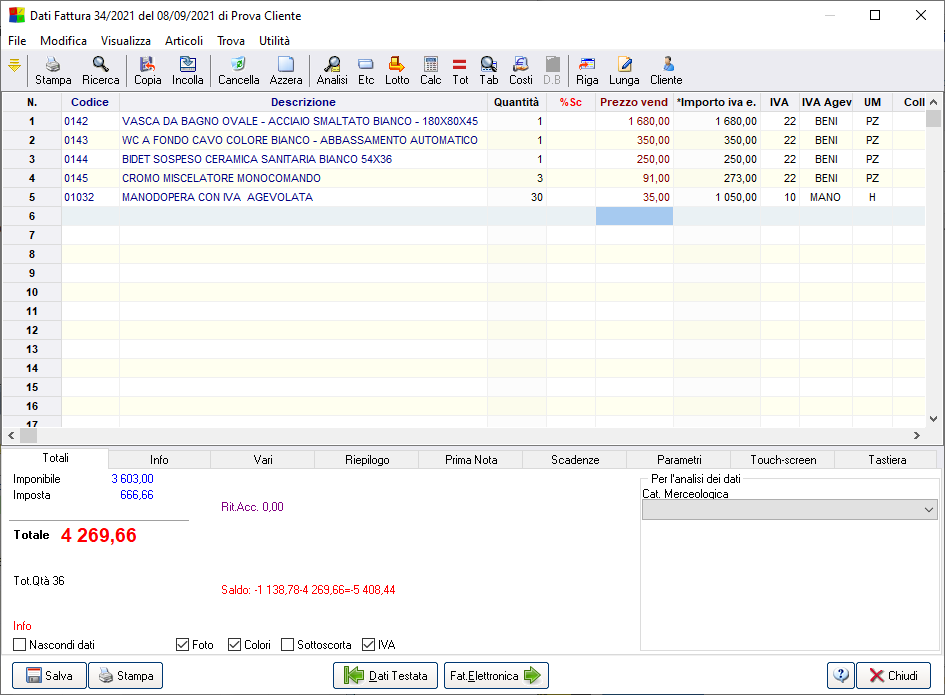

Supponiamo di dover fornire e mettere in posa dei sanitari per un intervento di manutenzione ordinaria su un immobile ad uso abitativo.

La fornitura è composta da:

- N. 1 Vasca da bagno: 1680,00 Euro

- N.1 WC: 350,00 Euro

- N.1 Bidet: 250,00 Euro

- N.3 Miscelatori: 273,00 Euro

- Manodopera: 1050,00 Euro

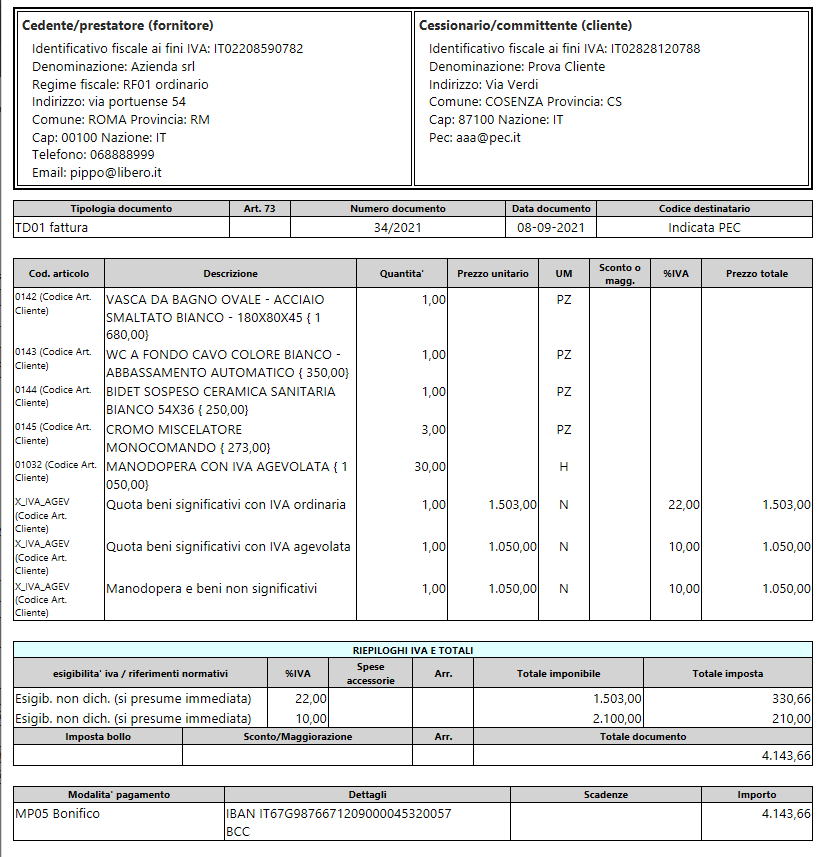

I sanitari rientrano tra i beni di valore significativo, come espressamente previsto dal DM 29 dicembre 1999, pertanto, su una parte del valore dei sanitari dovrà essere calcolata l'IVA al 10% e sulla restante parte l'IVA al 22%; infine sul costo della posa in opera l’IVA va calcolata al 10%.

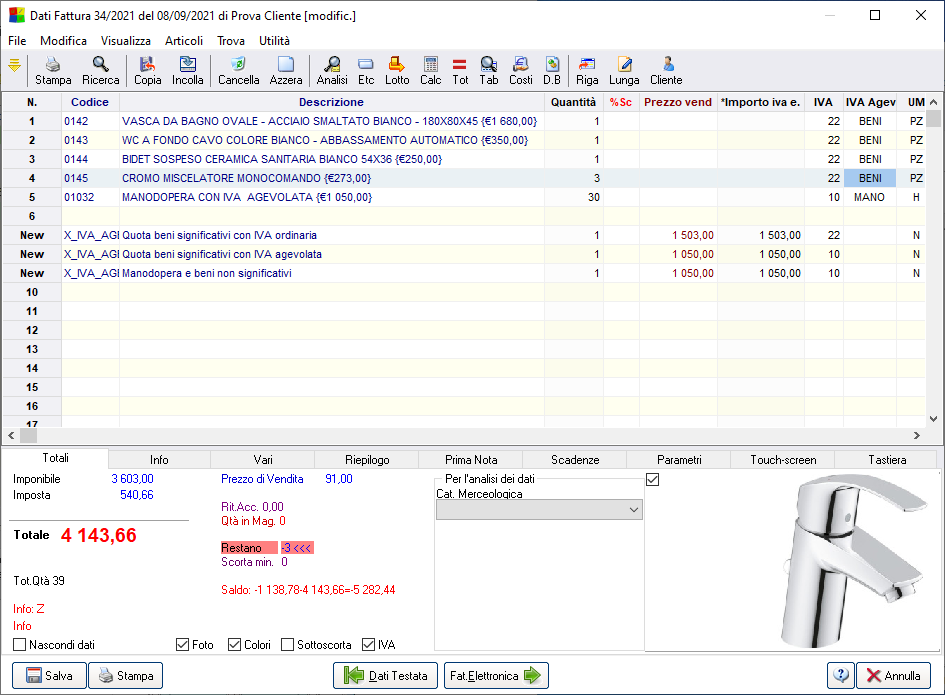

Il valore dei sanitari su cui calcolare l'IVA al 10%, è dato dalla sottrazione tra l’Imponibile Totale ed il valore dei soli sanitari:

- valore sanitari IVA 10% = (1680,00 + 350,00 + 250,00 + 273,00 + 1050,00) – 2553,00 = 1050,00 Euro (Figura sotto - riga 7 )

Il valore dei sanitari su cui calcolare l'IVA al 22% è dato dal valore totale dei sanitari - il valore con IVA al 10% :

- valore sanitari IVA 22% = 2553,00 euro – 1050,00 euro = 1503,00 euro (Figura sotto - riga 6)

Il valore su cui calcolare l'IVA al 10%:

- valore manodopera IVA 10% = 1050,00 Euro (Figura sotto - riga 8 )

Visualizzazione FATTURA XML generata con GIM